Fiche pratique

Impôt sur le revenu - Calcul de l'impôt

Vérifié le 16/02/2025 - Direction de l'information légale et administrative (Premier ministre)

Vous voulez savoir comment est calculé votre impôt sur le revenu ? L'impôt brut est calculé grâce à un barème progressif. Ce montant est corrigé pour déterminer l'impôt net à payer. Pour calculer le montant de votre impôt, vous pouvez utiliser le simulateur en ligne. Vous pouvez aussi calculer vous-même le montant de votre impôt, en procédant par étapes. Nous vous indiquons les informations à connaître.

Pour calculer le montant de votre impôt, vous pouvez utiliser le simulateur de calcul :

Simulateur

Simulateur de calcul pour 2025 : impôt sur les revenus de 2024

Vous pouvez aussi consulter la brochure en ligne sur la déclaration de revenus et la notice explicative de la déclaration de revenus.

Ces documents contiennent une fiche permettant de calculer le montant de l'impôt.

La détermination de l'impôt brut se déroule en plusieurs étapes successives.

1- Déterminer le nombre de parts fiscales

Le nombre de parts auquel vous avez droit dépend de votre situation :

Il prend en compte aussi les personnes à votre charge :

2- Calculer le quotient familial

Quotient familial = revenu net imposable / nombre de parts fiscales du foyer

3- Appliquer le barème

Le barème est appliqué au quotient familial obtenu.

Ce barème comporte plusieurs tranches.

Tranches de revenus | Taux d'imposition de la tranche de revenu |

Jusqu'à 11 497 € | 0 % |

De 11 498 € à 29 315 € | 11 % |

De 29 316 € à 83 823 € | 30 % |

De 83 824 € à 180 294 € | 41 % |

Plus de 180 294 € | 45 % |

Le taux marginal d’imposition (TMI) est le taux d’imposition qui s’applique à la tranche la plus élevée de vos revenus.

Le taux moyen d’imposition est le taux moyen auquel vos revenus sont taxés. Il vous indique la part que représente votre impôt dans vos revenus.

À noter

L'avantage fiscal lié aux enfants est limité. C'est le plafonnement du quotient familial.

Nous vous présentons quelques exemples de calcul :

-

Un célibataire (foyer d'une seule part) dont le revenu net imposable est de 30 000 €, sans aucune réduction ni déduction.

Son quotient familial est de 30 000 €.

Pour le calcul de son impôt :

- Jusqu'à 11 497 € : 0 %

- De 11 498 € à 29 315 € : (29 315 € - 11 497 €) × 11 % = 17 818 € × 11 % = 1 959,98 €

- De 29 316 € à 30 000 € : (30 000 € - 29 315 €) x 30 % = 685 € × 30 % = 205,50 €.

Son impôt brut est de : 0 € + 1 959,98 € + 205,50 € = 2 165,48 €.

Le taux marginal d'imposition (TMI) de ce contribuable est de 30 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 %.

-

-

Un couple marié ou pacsé sans enfant (foyer de 2 parts) ayant perçu un revenu net imposable de 60 000 €.

Son quotient familial est de 60 000 € : 2 = 30 000 €.

Pour le calcul de son impôt :

- Jusqu'à 11 497 € : 0 %

- De 11 498 € à 29 315 € : (29 315 € - 11 497 €) × 11 % = 17 818 € × 11 % = 1 959,98 €

- De 29 316 € à 30 000 € : (30 000 € - 29 315 €) x 30 % = 685 € × 30 % = 205,50 €.

L'impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 205,50 € = 2 165,48 €.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2, puisqu'il s'agit d'un couple marié ou pacsé.

Le couple devra donc un impôt de 2 165,48 € × 2, soit 4 330,96 €.

Le taux marginal d'imposition (TMI) de ce couple est de 30 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 %.

-

Un couple marié ou pacsé sans enfant (foyer de 2 parts) ayant perçu un revenu net imposable de 90 000 €.

Son quotient familial est de 90 000 € : 2 = 45 000 €.

Pour le calcul de son impôt :

- Jusqu'à 11 497 € : 0 %

- De 11 498 € à 29 315 € : (29 315 € - 11 497 €) × 11 % = 17 818 € × 11 % = 1 959,98 €

- De 29 316 € à 45 000 € : (45 000 € - 29 315 €) x 30 % = 15 685 € × 30 % = 4 705,50 €.

L'impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 4 705,50 € = 6 665,48 €.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu'il s'agit d'un couple marié ou pacsé.

Le couple devra donc un impôt de 6 665,48 € × 2, soit 13 330,96 €.

Le taux marginal d'imposition (TMI) de ce couple est de 30 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 %.

-

-

-

Un couple marié ou pacsé avec 1 enfant (foyer de 2,5 parts, 1 part pour chaque parent et 1 demi-part pour l'enfant) ayant perçu un revenu net imposable de 60 000 €.

Son quotient familial est de 60 000 € : 2,5 = 24 000 €.

Pour le calcul de son impôt :

- Jusqu'à 11 497 € : 0 %

- De 11 498 € à 24 000 € : (24 000 € - 11 497 €) x 11 % = 12 503 € × 11 % = 1 375,33 €.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu'il s'agit d'un couple marié ou pacsé avec 1 enfant.

Le couple avec 1 enfant devrait donc un impôt de : 1 375,33 € x 2,5, soit 3 438,33 €.

Le couple a droit à un avantage fiscal maximal de 1 791 € pour son enfant (c'est le plafonnement du quotient familial).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 60 000 € devra un impôt de 4 330,96 €.

Ainsi, l'avantage lié à l'enfant est de 892,63 € (4 330,96 € - 3 438,33 €).

Le montant de cet avantage est inférieur à l'avantage maximal de 1 791 €.

Le couple avec 1 enfant devra donc un impôt de 3 438,33 €.

Le taux marginal d'imposition (TMI) de ce couple avec 1 enfant est de 11 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 %.

-

Un couple marié ou pacsé avec 1 enfant (foyer de 2,5 parts, 1 part pour chaque parent et 1 demi-part pour l'enfant) ayant perçu un revenu net imposable de 90 000 €.

Son quotient familial est de 90 000 € : 2,5 = 36 000 €.

Pour le calcul de son impôt :

- Jusqu'à 11 497 € : 0 %

- De 11 498 € à 29 315 € : (29 315 € - 11 497 €) × 11 % = 17 818 € × 11 % = 1 959,98 €

- De 29 316 € à 36 000 € : (36 000 € - 29 315 €) x 30 % = 6 685 € × 30 % = 2 005,50 €.

L'impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 2 005,50 € = 3 965,48 €.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu'il s'agit d'un couple marié ou pacsé avec 1 enfant.

Le couple avec 1 enfant devrait donc un impôt de 3 965,48 € × 2,5, soit 9 913,70 €.

Le couple a droit à un avantage fiscal maximal de 1 791 € pour son enfant (c'est le plafonnement du quotient familial).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 90 000 € devra un impôt de 13 330,96 €.

Ainsi, l'avantage lié à l'enfant est de 3 417,26 € (13 330,96 € - 9 913,70 €).

Ce montant dépasse l'avantage fiscal maximal auquel le couple a droit pour son enfant de 1 626,26 € (3 417,26 € - 1 791 €).

Le couple avec 1 enfant devra donc un impôt de 11 539,96 € (9 913,70 € + 1 626,26 €).

Le taux marginal d'imposition (TMI) de ce couple avec 1 enfant est de 30 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 %.

-

-

-

Un couple marié ou pacsé avec 2 enfants (foyer de 3 parts, 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de 60 000 €.

Son quotient familial est de 60 000 € : 3 = 20 000 €.

Pour le calcul de son impôt :

- Jusqu'à 11 497 € : 0 %

- De 11 498 € à 20 000 € : (20 000 € - 11 497 €) x 11 % = 8 503 € × 11 % = 935,33 €.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 puisqu'il s'agit d'un couple marié ou pacsé avec 2 enfants.

Le couple avec 2 enfants devrait donc un impôt de : 935,33 € x 3, soit 2 805,99 €.

Le couple a droit à un avantage fiscal maximal de 3 582 € (1 791 € x 2) pour ses 2 enfants (c'est le plafonnement du quotient familial).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 60 000 € devra un impôt de 4 330,96 €.

Ainsi, l'avantage lié aux 2 enfants est de 1 524,97 € (4 330,96 € - 2 805,99 €).

Le montant de cet avantage est inférieur à l'avantage maximal de 3 582 €.

Le couple avec 2 enfants devra donc un impôt de 2 805,99 €.

Le taux marginal d'imposition (TMI) de ce couple avec 2 enfants est de 11 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 %.

-

Un couple marié ou pacsé avec 2 enfants (foyer de 3 parts, 1 part pour chaque parent et 1 demi-part pour chaque enfant) ayant perçu un revenu net imposable de 90 000 €.

Son quotient familial est de 90 000 € : 3 = 30 000 €.

Pour le calcul de son impôt :

- Jusqu'à 11 497 € : 0 %

- De 11 498 € à 29 315 € : (29 315 € - 11 497 €) × 11 % = 17 818 € × 11 % = 1 959,98 €

- De 29 316 € à 30 000 € : (30 000 € - 29 315 €) x 30 % = 685 € × 30 % = 205,50 €.

L'impôt brut de chaque membre du couple est de : 0 € + 1 959,98 € + 205,50 € = 2 165,48 €.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 3 puisqu'il s'agit d'un couple marié ou pacsé avec 2 enfants.

Le couple avec 2 enfants devrait donc un impôt de 2 165,48 € × 3, soit 6 496,44 €.

Le couple a droit à un avantage fiscal maximal de 3 582 € (1 791 € x 2) pour ses 2 enfants (c'est le plafonnement du quotient familial).

Pour rappel, un couple marié ou pacsé sans enfant ayant perçu un revenu net imposable de 90 000 € devra un impôt de 13 330,96 €.

Ainsi, l'avantage lié aux enfants est de 6 834,52 € ( 13 330,96 € - 6 496,44 €).

Ce montant dépasse l'avantage fiscal maximal auquel le couple a droit pour ses 2 enfants de 3 252,52 € (6 834,52 € - 3 582 €).

Le couple avec 2 enfants devra donc un impôt de 9 748,96 € (6 496,44 € + 3 252,52 €).

Le taux marginal d'imposition (TMI) de ce couple avec 2 enfants est de 30 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 30 %.

-

-

Un parent isolé avec 1 enfant (foyer de 2 parts, 1 part pour le parent, 1 demi-part pour l'enfant en résidence principale et 1 demi-part supplémentaire en tant que parent isolé) ayant perçu un revenu net imposable de 30 000 €.

Son quotient familial est de 30 000 € : 2 = 15 000 €.

- Jusqu'à 11 497 € : 0 %

- De 11 498 € à 15 000 € : (15 000 € - 11 497 €) x 11 % = 3 503 € x 11 % = 385,33 €.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2 puisqu'il s'agit d'un parent isolé avec 1 enfant.

À noter : l'avantage en impôt est réduit de moitié en cas de résidence alternée.

L'impôt brut de la famille est de : 385,33 € x 2, soit 770,66 €.

Le parent isolé avec 1 enfant a droit à un avantage fiscal maximal de 4 224 € pour son enfant (c'est le plafonnement du quotient familial).

Pour rappel, un célibataire sans enfant ayant perçu un revenu net imposable de 30 000 € devra un impôt de 2 165,48 €.

Ainsi, l'avantage lié à l'enfant est de 1 394,82 € (2 165,48 € - 770,66 €).

Le montant de cet avantage est inférieur à l'avantage maximal de 4 224 €.

Le parent isolé avec 1 enfant devra donc un impôt de 770,66 €.

Le taux marginal d'imposition (TMI) de cette famille est de 11 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 %.

-

Un parent isolé avec 2 enfants (foyer de 2,5 parts, 1 part pour le parent, 1 demi-part pour chaque enfant en résidence principale et 1 demi-part supplémentaire en tant que parent isolé) ayant perçu un revenu net imposable de 30 000 €.

Son quotient familial est de 30 000 € : 2,5 = 12 000 €.

- Jusqu'à 11 497 € : 0 %

- De 11 498 € à 12 000 € : (12 000 € - 11 497 €) x 11 % = 503 € x 11 % = 55,33 €.

Cet impôt doit être multiplié par le nombre de parts du foyer fiscal. Dans cet exemple, il sera multiplié par 2,5 puisqu'il s'agit d'un parent isolé avec 2 enfants.

À noter : l'avantage en impôt est réduit de moitié en cas de résidence alternée.

L'impôt brut de la famille est de : 55,33 € x 2,5, soit 138,25 €.

Le parent isolé avec 2 enfants a droit à un avantage fiscal maximal de 6 015 € (4 224 € + 1 791 €) pour ses 2 enfants (c'est le plafonnement du quotient familial).

Pour rappel, un célibataire sans enfant ayant perçu un revenu net imposable de 30 000 € devra un impôt de 2 165,48 €.

Ainsi, l'avantage lié à l'enfant est de 2 027,23 € (2 165,48 € - 138,25 €).

Le montant de cet avantage est inférieur à l'avantage maximal de 6 015 €.

Le parent isolé avec 2 enfants devra donc un impôt de 138,25 €.

Le taux marginal d'imposition (TMI) de cette famille est de 11 %, car son quotient familial le situe dans cette tranche. Mais tous ses revenus ne sont pas imposés à 11 %.

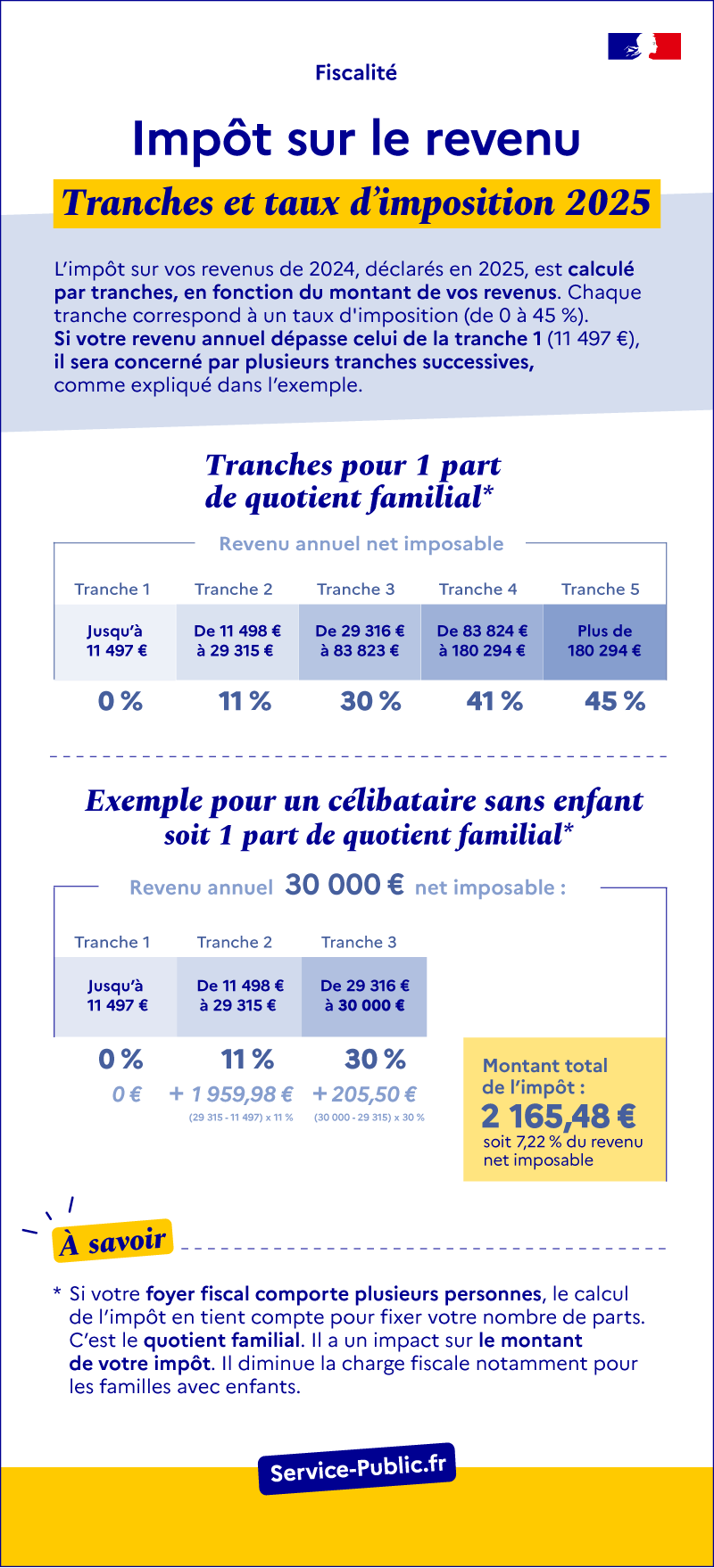

Impôt sur le revenu

Tranches et taux d'imposition 2025

Votre impôt est calculé par tranches, en fonction du montant de votre revenu. Chaque tranche correspond à un taux d'imposition (de 0 à 45 %). Si votre revenu annuel dépasse celui de la tranche 1 (11 497 €), il sera concerné par plusieurs tranches successives, comme expliqué dans l'exemple.

Tranches pour 1 part de quotient familial :

- Jusqu'à 11 497 € (tranche 1) : taux d'imposition de 0 %

- De 11 498 € à 29 315 € (tranche 2) : taux d'imposition de 11 %

- De 29 316 € à 83 823 € (tranche 3) : taux d'imposition de 30 %

- De 83 824 € à 180 294 € (tranche 4) : taux d'imposition de 41 %

- Plus de 180 294 € (tranche 5) : taux d'imposition de 45 %

Exemple de calcul pour 1 part de quotient familial :

Un célibataire (1 part) dont le revenu annuel net imposable est de 30 000 €, le calcul de son impôt est le suivant :

- Jusqu'à 11 497 € (tranche 1) : 0 €

- De 11 498 € à 29 315 € (tranche 2) : 1 959,98 €, soit (29 315 – 11497) x 11 %

- De 29 316 € à 30 000 € (tranche 3) : 205,50 €, soit (30 000 – 29 315) x 30 %

Montant total de l'impôt : 2 165,48 €, soit 7,22 % de son revenu net imposable.

À savoir : si votre foyer fiscal comporte plusieurs personnes, le calcul de l'impôt en tient compte pour fixer votre nombre de parts. C’est le quotient familial. Ce mécanisme a un impact sur le montant de votre impôt. Il diminue notamment la charge fiscale pour les familles avec enfants.

Et aussi

-

Impôt sur le revenu : déclaration et revenus à déclarer

Argent - Impôts - Consommation

-

Impôt sur le revenu - Frais professionnels : forfait ou frais réels (déduction)

Argent - Impôts - Consommation

Pour en savoir plus

-

Ministère chargé des finances

-

Brochure pratique 2024 - Déclaration des revenus de 2023

Ministère chargé des finances

DEMARCHES ADMINISTRATIVES

La demande d’un acte d’état civil se fait à la mairie où a eu lieu l’évènement : Naissance, Mariage, Décès. Soit par lettre avec enveloppe timbrée pour la réponse, soit par internet ou en venant tout simplement à la mairie.

- Attestation d’accueil

- Baptême civil

- Déclaration de naissance

- Délivrance d’une carte d’identité /Passeport

- Demande de livret de famille

- Démarche pour un mariage

- Inscription sur les listes électorales (du nouveau en 2019)

- Légalisation de signature

- Recensement du citoyen

La personne qui héberge doit remplir elle-même l’attestation

QUELLES PIECES FOURNIR POUR L’OBTENIR ?

Pour obtenir une attestation d’accueil, la personne qui héberge doit fournir un justificatif d’identité la concernant, un justificatif d’identité de la ou des personne(s) hébergée(s) et deux justificatifs de domicile. La présentation de l’original de ces pièces sera requise et le demandeur devra en fournir une copie.

JUSTIFICATIFS RELATIFS A L’IDENTITE DE LA PERSONNE QUI HEBERGE

Si le demandeur est français, il doit prouver son identité par la présentation de sa carte d’identité ou de son passeport, ou de son titre de séjour.

IMPORTANT : les demandes d’attestation d’accueil présentées par les titulaires d’une autorisation provisoire de séjour ou d’un récépissé de première demande de titre de séjour ou d’un récépissé de demande d’asile ne sont pas recevables.

JUSTIFICATIFS RELATIFS AU DOMICILE DE LA PERSONNE QUI HEBERGE

- La personne qui héberge doit attester de sa qualité de propriétaire ou de locataire du logement dans lequel elle se propose de recevoir le visiteur étranger en présentant une photocopie des 2 -justificatifs de domicile :

- son titre de propriété ou son bail locatif mentionnant le nombre de pièces

- une facture d’EDF/GDF, de téléphone fixe ou quittance de loyer de moins de 3 mois.

JUSTIFICATIF RELATIF A L’IDENTITE DE LA OU DES PERSONNE(S) HEBERGEE(S)

- photocopie ou fax du passeport

JUSTIFICATIFS DES RESSOURCES DE LA PERSONNE QUI HEBERGE

Le demandeur devra justifier par tous les moyens de ses ressources (copie de l’avis d’imposition de l’année précédente et des trois derniers bulletins de salaire de monsieur et madame) et s’engager à prendre en charge pendant toute la durée de validité du séjour, et au cas où l’étranger n’y pourvoirait pas, les frais de séjour en France. Cet engagement doit couvrir un montant correspondant au montant journalier du SMIC, multiplié par le nombre de jours de présence de l’étranger sur le territoire national.

TIMBRES FISCAUX

À l’occasion de la demande de validation de l’attestation d’accueil, la personne qui héberge doit produire 1 timbre fiscal à 30 € l’unité (OMI de couleur bleu ciel) qu’elle pourra se procurer dans les lieux de délivrance habituels.

Vous pouvez baptiser votre enfant civilement.

Pour cela, il suffit de venir retirer un dossier en mairie ;

Documents à fournir :

- le livret de famille ou l’acte de naissance de l’enfant, un justificatif de domicile des parents et la photocopie de la carte d’identité des parents, un justificatif de domicile et la photocopie de la carte d’identité des parrain et marraine.

- Lieu de la déclaration :

La déclaration de naissance s’effectue à la mairie du lieu de naissance de votre enfant. - Délai de la Déclaration :

La déclaration de naissance est faite dans les trois jours de l’accouchement à l’officier de l’état civil du lieu de naissance. Le jour de l’accouchement n’est pas compté dans le délai des trois jours.

Lorsque le dernier jour dudit délai est un samedi, un dimanche, un jour férié ou chômé, ce délai est prorogé jusqu’au jour ouvrable suivant.

Passé ce délai légal, l’officier de l’état civil ne pourra relater sur ses registres la naissance qu’en vertu d’un jugement rendu par le Tribunal du département dans lequel est né l’enfant. (Tribunal de Grande Instance). - Les documents à fournir pour déclarer la naissance :

Les déclarants doivent prévoir la constatation de naissance (délivrée par le médecin le jour de l’accouchement), le livret de famille et la pièce d’identité du déclarant.

Les parents de nationalité étrangère ne disposant pas de livret de famille doivent prévoir l’acte de mariage, les actes de naissances des enfants précédents.

Pour la déclaration des enfants de nationalité marocaine, vous devez prévoir en plus du livret de famille et de l’acte de mariage, l’acte de naissance de la mère.

Si les parents sont dépourvus de livret de famille, prévoir les actes de naissance de chacun des parents, ainsi que leurs pièces d’identité, éventuellement la déclaration du choix de nom. - La reconnaissance anticipée :

Durant la grossesse, les parents peuvent faire une reconnaissance anticipée c’est-à-dire reconnaître l’enfant avant sa naissance. L’acte de reconnaissance devra être fourni lors de la déclaration de naissance avec les documents demandés cités précédemment.

Les parents qui souhaitent effectuer cette démarche, doivent savoir qu’elle peut se faire dans n’importe quelle mairie sur présentation de vos pièces d’identité. - Les particularités du choix des prénoms :

Les déclarants de nationalité marocaine doivent consulter leur Consulat avant de choisir le prénom de leur enfant. - La déclaration de choix de nom :

Elle est possible pour les enfants nés à partir du 1/1/2005, si cet enfant est l’aîné et si au moment du choix, la filiation a été établie simultanément vis-à-vis des deux parents.

Le choix s’exerce soit au moment de la déclaration de naissance soit au moment de la reconnaissance si elle est postérieure à la naissance (et simultanée par les deux parents). - Le changement de nom :

Il s’effectue à la mairie. Il s’applique aux enfants mineurs et concerne le cas de reconnaissances successives après naissance ou celui d’une reconnaissance avant naissance et de l’autre après naissance. - Où s’adresser : à la Mairie

Délivrance d’une carte d’identité /Passeport

Carte d’identité :

Se rapprocher à présent des communes de :

Beauvais Téléphone 03 44 79 40 00

Chambly Téléphone 01 39 37 44 00

Méru Téléphone 03 44 52 36 00

Communes équipées du dispositif biométrique

Passeport :

Se rapprocher à présent des communes de :

Beauvais Téléphone 03 44 79 40 00

Chambly Téléphone 01 39 37 44 00

Méru Téléphone 03 44 52 36 00

Communes équipées du dispositif biométrique

Le livret est ouvert par la mairie du lieu de l’événement qui a généré son ouverture : lieu du mariage ou lieu de naissance du premier enfant.

La demande de duplicata est faite à la mairie du domicile qui la transmettra à la mairie d’ouverture ainsi qu’aux différents lieux de naissance des enfants, éventuellement au lieu du décès.

Pour la demande de duplicata il faudra renseigner, signer un imprimé et présenter un justificatif de domicile.

Cette demande devra être signée selon les situations, par l’un des époux, le père ou la mère célibataire, ou les deux parents pour le livret de parents communs.

1 mois avant la cérémonie

- Domicile ou Résidence de l’un au moins des futurs conjoints à Amblainville.

- Présence obligatoire des deux intéressés en Mairie.

- Préciser en mairie la date et l’heure du mariage et s’il y a ou non mariage religieux.

Pièces à fournir :

- Extrait d’acte de naissance comportant la filiation pour chaque futur marié, daté de moins de trois mois à la date du mariage, ou de moins de six mois s’il a été délivré dans un territoire Outre Mer ou dans un consulat.

- Justificatif de domicile de moins de trois mois. (Futur (e) marié(e) habitant la commune)

- Photocopie de la carte d’identité de chacun.

- Photocopie de la carte d’identité des témoins (deux minimum, quatre maximum) et un justificatif de domicile.

- Rendre le livret de mariage dûment complété : attestation sur l’honneur par chacun des futurs mariés ainsi que la fiche de renseignements.

- Si les futurs époux ont des enfants à légitimer : un extrait d’acte de naissance de chaque enfant daté de moins de trois mois à la date du mariage (redonner le livret de famille de père et de mère célibataire).

- Un certificat du notaire, s’il a été fait un contrat de mariage.

- Pour les personnes veuves, extrait de décès du conjoint.

- Pour les personnes divorcées, extrait d’acte de mariage mentionnant le divorce ou jugement de divorce.

Pour les personnes de nationalité étrangère :

- Extrait d’acte de naissance (datant de moins de six mois à la date du mariage) en original et la traduction visés soit par le Consulat ou l’Ambassade, soit par un traducteur juré près de la Cour d’Appel ou un extrait plurilingue.

- Certificat de coutume délivré par le Consulat ou l’Ambassade et mention d’attestation de célibat.

- Attestation qu’il a été fait, le cas échéant, un acte de désignation d’une loi étrangère pour le régime matrimonial.

Les futurs époux militaires : - Autorisation préalable du ministère de la défense pour :

- Les militaires épousant un(e) étranger(e)

- Les militaires servant à titre étrangerInscription sur les listes électorales

Sont concernés : Les nouveaux habitants et les jeunes qui atteindront leur majorité (18 ans) avant le 1er mars de l’année suivante ainsi que les personnes naturalisées.

Les pièces à fournir : une carte nationale d’identité ou passeport en cours de validité ainsi qu’un justificatif de domicile de moins de trois mois (quittance EDF ou de loyer, facture de téléphone fixe).

Pour les jeunes et les personnes hébergées : carte d’identité, carte d’identité de l’hébergeant (les parents, …), justificatif de domicile de moins de 3 mois (pas d’échéancier ni de quittance écrite), attestation sur l’honneur de l’hébergeant ainsi qu’un document officiel au nom de l’hébergé à l’adresse d’hébergement.

À compter du 1er janvier 2019 et avec l’entrée en vigueur du répertoire électoral unique, toute personne pourra solliciter son inscription sur les listes électorales en mairie toute l’année et, en vue d’un scrutin, jusqu’au 6e vendredi précédant ce scrutin (jusqu’au dernier jour du deuxième mois précédant le scrutin pour les scrutins organisés en 2019). Que les personnes fassent une demande d’inscription avant ou après le 31 décembre 2018, elles seront inscrites sur les listes électorales pour tous les scrutins à compter du 11 mars 2019 .

Le maire est uniquement compétent pour ses administrés. La signature doit être apposée devant le magistrat ou son représentant, le signataire doit présenter sa pièce d’identité.

Cas où le maire ne peut légaliser une signature :

Si le texte est susceptible de porter préjudice à des tiers.

Si le contenu est contraire aux bonnes mœurs et à l’ordre public.

Si la légalisation est demandée par une administration (art. 2 du décret du 26 décembre 2000).

Il faut entendre par administration : services et établissements publics de l’Etat ou des collectivités territoriales, ou entreprises caisses et organismes contrôlés par l’Etat.

Depuis le 1er janvier 1999, le recensement est obligatoire pour tous les jeunes français (garçons et filles) atteignant l’âge de 16 ans. Il faut se présenter personnellement avec les pièces suivantes :

- Le livret de famille.

- La carte nationale d’identité.

- Eventuellement un justificatif de domicile si l’adresse sur la Carte Nationale d’Identité n’est pas actualisée.

POUR EN SAVOIR PLUS :